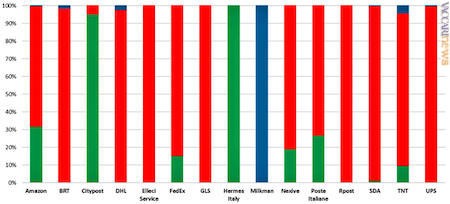

“In soli quattro anni Amazon è diventato il primo operatore in Italia nel mercato delle consegne «e-commerce deferred» (sono i servizi con tempi di consegna estesi, ndr) ed il secondo operatore in quelle espresse”: in tal senso, la sua presenza nel settore pacchi “ha influenzato significativamente le dinamiche competitive del mercato”. È quanto ammette l’Autorità per le garanzie nelle comunicazioni riferendosi al traffico tra imprese e consumatori (il cosiddetto “B2C”) in ambito nazionale, dove il marchio ha raggiunto il 59% dei ricavi. Dietro, l’affermarsi di un modello centrato sul destinatario con nuove modalità di approccio (recapito congiunto di pacchi e lettere, flessibilità, impiego degli armadietti automatici); “permettono lo sviluppo di forme significative di efficienza a beneficio dell’utente finale ma anche l’emersione di un vantaggio competitivo che appare fondarsi sulla capacità di sottrarsi a regolamentazioni vigenti (ad esempio nel mercato del lavoro) nonché suscettibile di modificare strutturalmente gli assetti concorrenziali nei mercati a valle, anche per il duplice ruolo rivestito da alcune piattaforme come domanda di servizi di consegna pacchi e offerta degli stessi all’utente finale”. In tempi recenti -va ricordato- grazie principalmente alle modalità di vendita digitali, le cifre sono aumentate a tassi considerevoli: nel 2019 gli operatori postali in Italia hanno consegnato circa 625 milioni di colli, che hanno generato un fatturato di 4,7 miliardi di euro. Tre i comparti evidenziati da Agcom segnalando per ognuno volumi e ricavi: - il “C2X” (cioè da privati a privati o aziende) è svolto soprattutto, ovvero per il 68%, da Poste italiane, ma con rispettivamente il 3% e il 2% resta marginale; - il “B2B” (tra ditte) è cresciuto ad un tasso medio annuo del 5% e del 6%; continua ad essere caratterizzato da una struttura competitiva equilibrata con la presenza di un numero congruo di operatori (più di sei) e un livello di concentrazione basso; - il “B2C” originato da internet si è elevato ogni dodici mesi del 30% e del 18%, vedendo l’ingresso di nuovi operatori; la quota per quest’ultima tipologia sul totale tra 2016 e 2019 è aumentata considerevolmente (quantitativi passati dal 33% al 49%, proventi al 40% sul totale). La situazione, però, va approfondita. Da qui la scelta di considerare questo rapporto come intermedio e di monitorare ancora il settore, perlomeno fino al 31 dicembre, “al fine di valutare la persistenza delle posizioni di mercato, nonché individuare eventuali misure necessarie ad assicurare il corretto funzionamento” dello stesso. Aggiornamento del 4 gennaio 2021: la procedura è stata estesa di novanta giorni. Aggiornamento del 22 febbraio 2021: la procedura è stata estesa di centottanta giorni. Aggiornamento del 4 gennaio 2022: la procedura è stata estesa di novanta giorni.